ing. Petr Slabý (c)2000

Kompletní diplomová práce (PDF formát) je zde (diplomka.pdf).

Jednotlivé programy se zdrojovými kódy pro DELPHI 4.0:

Peněženka

Banka

Obchodník

CGI

a potřebné komponenty THashManager,

TCipherManager a TRSA

Elektronický platební systém by měl splňovat tyto funkce:

Bezpečnost

Bezpečná komunikace mezi subjekty

Ověření protistrany

Prokazatelnost původu zpráv

Integrita dat

Přístupnost

24 hodin denně

Z jakéhokoliv počítače připojeného k Internetu

Pro jakéhokoliv zákazníka, obchodníka či banku

Žádné speciální hardwarové nároky (speciální čtecí a

ověřovací zařízení)

Použití systému není vázáno na platební kartu, ale na

číslo účtu v bance

Použitelnost

Nákup a prodej

Převody peněz z účtu na účet

Platební systém musí obsahovat kompletní sadu protokolů pro

jednotlivé peněžní transakce. Součástí systému by mělo

být i ošetření některých dalších jevů, ke kterým může

docházet. Těmito jevy míním např. různé snahy o oklamání

systému, apod.. Při konstrukci jednotlivých protokolů jsou

vznášeny různé požadavky, které je možno obecně rozdělit

na obchodní (marketingové) a technické. Přičemž

samozřejmě obojí spolu úzce souvisí. Jestliže chci

provozovat nějaký platební systém, tak mě kromě samotných

protokolů musí zajímat mnohem větší okruh otázek. Tyto

otázky se týkají např. přenosového média, které chci

používat ke komunikaci, hardwarového vybavení (počítače,

modemy a další) a jejich předpokládaného zatížení, ale

třeba také ceny za napojení jednoho zákazníka a obchodníka,

množství potenciálních uživatelů, vlastnosti použitelné

pro propagaci, atd.

Jedním ze základních požadavků je to, aby byl systém

akceptovatelný pro trh. Trhem zde myslím obchodníky a

uživatele (zákazníky).

Při vzniku protokolu SET byly vzneseny tyto požadavky:

dosáhnutí celkové přijatelnosti snadnou realizovatelností a

co nejmenším vlivem na obchodníky a koncové uživatele.

umožnit modulovou implementaci platebního protokolu do

existujících zákaznických aplikací

minimalizovat změny ve vztazích zákazníci - poskytovatelé a

nabyvatelé - obchodník

požadovat co nejmenší vliv na existující aplikace a

infrastrukturu obchodníků, banky a platebního systému

poskytovat efektivní protokol z pohledu finanční instituce

Původ většiny požadavků je zřejmý a vychází z

předpokladu (do značné míry oprávněného), že pokud chcete

po lidech, aby se naučili používat něco nového a zároveň

do toho měli sami investovat, tak se velkého vděku

nedočkáte. Druhým z cílů uvedených požadavků je jediné -

přesvědčit zákazníky (uživatele a obchodníky), že novou

věc prostě potřebují a hlavně, že na tom vydělají.

Jestliže se toto nepodaří, tak ani sebelépe technicky

navržený platební systém v konkurenci neuspěje. Máme dva

základní požadavky, které jdou do jisté míry proti sobě.

Je otázkou, na který z nich dáme větší důraz.

Technické požadavky směřují k zajištění funkčnosti a

bezpečnosti platebního systému. Hlavní požadavky na

platební protokoly by mohly znít takto:

poskytovat důvěrnost platebních informací a zajistit

důvěrnost informací z objednávek

zajistit integritu všech přenášených dat

poskytovat autentizaci uživatele (držitele karty), jak ve

vztahu k bance (vlastnictví účtu), tak ve vztahu k

obchodníkovi (peníze jsou v pořádku)

umožnit autentizaci obchodníka ve vztahu k uživateli

(prodávám zboží, které nabízím), aby mohl přijímat

elektronické peníze

dostatečné použití bezpečnostních postupů a technik při

návrhu systému k ochraně všech legitimních účastníků

platebního protokolu

zajistit, aby byl protokol nezávislý na bezpečnosti

přenosových mechanismů

při pokusu o obelstění systému je možné jednoznačně

určit viníka a na základě této identifikace ho

příslušným způsobem postihnout

Tyto požadavky jsou zajištěny implementací čtyř

základních principů. Všechny tyto principy jsou v navrženém

systému použity. Jmenovitě jsou to:

důvěrnost - označuje vlastnost zprávy, kdy její obsah

je znám pouze odesílateli a zjistit ho může pouze příjemce.

Jakákoliv jiná strana, která zprávu získá není schopna

obsah v rozumné době zjistit

integrita - zajištění integrity označuje stav, kdy

obsah zprávy je při příjmu shodný s obsahem odeslaným.

Porušení integrity musí být rozpoznatelné.

autentizace - je proces, kdy jedna strana dokazuje svou

totožnost druhé straně. To platí jak o osobě, tak

například o instituci, nebo počítači.

neodmítnutelnost odpovědnosti - úzce souvisí s

autentizací, zajišťuje, že se nemohu zbavit odpovědnosti za

akce, jichž jsem původcem.

Pro usnadnění a podporu elektronického obchodu je nutné

ujistit uživatele, že citlivé informace, které používají

při činnosti v rámci platebního systému jsou bezpečně

uloženy a přístupné pouze tomu, komu jsou určeny. Proto

musí být informace o platbách, objednávaném zboží, čísla

účtů uživatelů zajištěny nejen při přenosu, ale i při

archivaci. V opačném případě by samozřejmě mohlo dojít ke

zneužití těchto citlivých informací neautorizovanou stranou.

V současné době, kdy drtivá většina informací je

přenášena přes otevřené sítě bez jakéhokoliv

zabezpečení, je nutné používání kryptografie. Příkladem

může být např. placení zadáním čísla kreditní karty. Je

jen otázkou času, kdy se tyto důvěrné informace pokusí

někdo zneužít. S pomocí počítačů je možno nadělat

mnohem větší škody v mnohem kratší době. Jestliže se tato

činnost zautomatizuje vytvořením speciálních programů, tak

výsledná škoda bude nesrovnatelná s klasickými podvody bez

použití výpočetní techniky.

Specifikace musí zajistit zachování obsahu zpráv při

přenosu mezi jednotlivými stranami protokolu, a případnou

detekci neautorizovaných změn. Je jasné, že ve chvíli kdy

tato vlastnost nebude zajištěna, je otevřena brána pro

různá individua, která poté mohou s malou námahou páchat

vysoké škody. Jestliže se změní některá z položek

objednávky, osobní data, nebo platební instrukce (a nejen

úmyslně, ale i chybou při přenosu), tak to může vést k

chybám, nebo (a to je mnohem pravděpodobnější) k podvodům.

Proto je nutné použít mechanismy, které zajistí, že obsah

přenesené zprávy je přesný a že nedošlo k jeho změně.

Jestliže bude zjištěn opak, musí být zpráva odmítnuta a

případně vyžádat opakování zaslání zprávy.

Třetí princip v pořadí. Při použití algoritmu RSA má

každý účastník systému dva klíče: veřejný a soukromý.

Soukromý používá on sám a nikomu ho nesděluje. Veřejný

klíč je naopak rozšiřován mezi všemi, kteří chtějí s

tímto účastníkem komunikovat.V této fázi je nutno zajistit,

že veřejný klíč účastníka XY skutečně patří

účastníku XY a ne někomu, kdo se za něj vydává. Pro

splnění tohoto požadavku se používají jiné mechanismy,

jež budou popsány dále. Teprve takto zajištěný klíč už

může sloužit k autorizaci tohoto účastníka kdykoliv dále.

Princip neodmítnutelnosti odpovědnosti slouží k

jednoznačnému určení totožnosti původce ať už nějaké

zprávy, nebo činnosti. Zásadní odlišnost od autentizace je v

tom, že uřčení totožnosti původce se v tomto případě

provádí až po uskutečnění sledované činnosti. Nemohu tedy

zabránit provedení nežádoucích akcí, mohu pouze následně

určit jejich původce. V platebním protokolu je tento princip

nutný k tomu, aby bylo možné zjistit a následně postihovat

účastníky systému, kteří se nechovají podle pravidel.

Autentizace spočívá v ověření totožnosti protistrany.

Zákazník zadá svoje iniciály (jméno, příjmení, rodné

číslo, atd..) a heslo. Z bezpečnostních důvodů není dobré

posílat tyto privátní údaje přes veřejnou síť jakou

Internet je. A proto se z těchto údajů vypočte hashovacím

algoritmem kód, který je posílán přes Internet k

protistraně. Hashovací algoritmus je samozřejmě jednocestná

funkce, takže z výsledného kódu nelze zpětně určit

vstupní data.

Pro zabezpečení přenášených dat je použita metoda

šifrování a digitálního podpisu. Je použita kombinace

symetrického a asymetrického šifrování.

Jako vstupní hashovací algoritmus je použit Secure Hash

Algorithm (SHA). Výstupem tohoto algoritmu je 160-ti bitový

digest.

Pro symetrické kódování je použit algoritmus TRIPLE DES

(3DES) s délkou symetrického klíče 192 bitů. Tento klíč je

vždy náhodně generovaný. Při aktivaci spojení mezi dvěma

subjekty se vygeneruje pokaždé jiný náhodný klíč.

Pro asymetrické kódování je použita metoda RSA, tj.

metoda privátního a veřejného klíče. Délka klíče je 512

bitů. Metoda RSA spočívá v tom, že co se zakóduje pomocí

veřejného klíče, to se musí dekódovat pomocí privátního

a veřejného klíče.

Pozn.: Možné modifikování vzhledem k bezpečnosti:

Délka klíče může být až 2048 bitů. Na počátku spojení,

mezi dvěma subjekty, mohou být privátní a veřejné klíče

nově vygenerovány a tím by se značně zvýšila bezpečnost

platebního systému.

Digitální podpis je výstupní kód z hashovacího

algoritmu, který je zakódován veřejným klíčem protější

strany. Zde je, jako hashovací algoritmus, použit standardní

Message Digest 5 (MD5).

Platební systém jsem naprogramoval v DELPHI 4.0 pro Windows

95/98. Skládá se ze čtyř samostatných programů -

Peněženka, Obchodník, Banka a CGI. Každý z těchto programů

je samostatně spustitelný na jakémkoli počítači s

operačním systémem Windows 95 nebo vyšší a samozřejmě

připojených na Internet. Pro symetrické kódování a

hashovací algoritmy jsem použil komponenty TCipherManager a

THashManager. Pro asymetrické kódování jsem použil

komponentu TRSA.

Program je navržen tak, aby byl přístupný pro jakéhokoliv

uživatele, tzn. může být nainstalován na veřejně

přístupných počítačích. Na počítač, kde je tato

peněženka nainstalována, se neukládají žádné privátní

údaje o uživatelích, takže nemůže dojít k jejich

zneužití. Funkci peněženky by mohl obstarávat i web server

banky, ale z hlediska větší bezpečnosti a rychlosti

zpracování je lepší mít program na lokálním disku. Program

má dvě funkce. První je, že peněženka je použita k

vyvolání platební transakce (program je spuštěn automaticky

WWW prohlížečem) a druhá, že peněženka si vyžádá od

banky zákazníka výpis všech provedených plateb (program si

spustí uživatel sám z příkazové řádky).

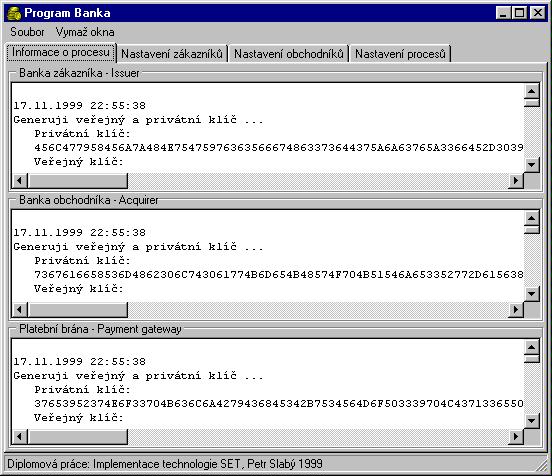

Je to program, který vlastně spolu s

programem CGI zajišťuje zázemí obchodníka.

Tento program je složen ze tří částí -

Banka zákazníka, Banka obchodníka a Platební brána.

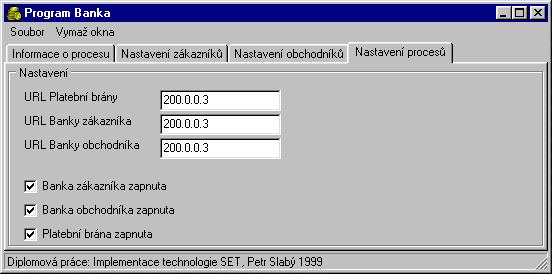

Pro správnou funkci tohoto systému musí být spuštěny

všechny tři části. Každá z těchto částí se dá vypnout,

ale je nutné tento program spustit na jiném počítači. Poté

je ale zapotřebí správně nakonfigurovat URL adresy všech

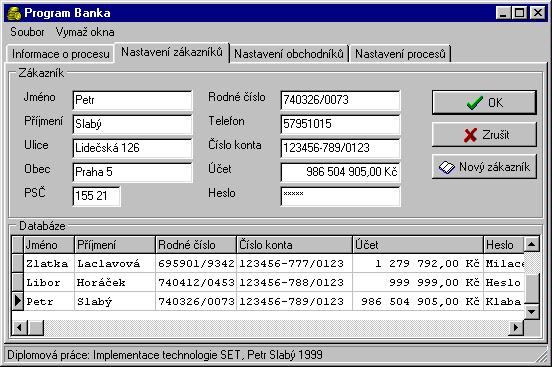

subjektů. Banka zákazníka reprezentuje banku, kde má

každý zákazník svůj účet. V bance se zadávají noví

zákazníci. Dále se mohou editovat nebo rušit. Banka ověřuje

solventnost zákazníků a zaznamenává všechny jejich

platební transakce.

Banka obchodníka reprezentuje banku, kde má každý

obchodník svůj účet. V bance se zadávají nebo mažou noví

obchodníci. Banka zaznamenává všechny platební transakce

obchodníků.

Platební brána je program, který dává příkazy bance

zákazníka a bance obchodníka k převodu peněz z účtu

zákazníka na účet obchodníka.

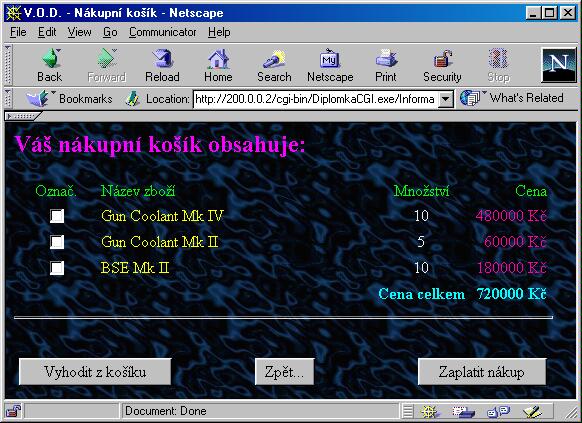

Tento program generuje WWW stránky Virtuálního Obchodního

Domu a posílá MIME zprávu s objednaným zbožím

internetovému prohlížeči, který po přijetí této zprávy

zaktivuje peněženku.

MIME zpráva zaslaná ze serveru obchodníka WWW prohlížeči

zákazníka, který po jejím přijetí aktivuje elektronickou

peněženku a ta ji zpracuje:

Mime version: 1.0

Content-Type: text/plain

Content-Length: 0

Content-Transfer-Encoding: binary

SET-Initiation-Type: Payment

SET-Version: 0.0

SET-SET-URL: http://200.0.0.2/cgi-bin/DiplomkaCGI.exe/PlatitSETem

SET-Success-URL: http://200.0.0.2/cgi-bin/DiplomkaCGI.exe/Uspech

SET-Failure-URL: http://200.0.0.2/cgi-bin/DiplomkaCGI.exe/Chyba

Gun Coolant Mk IV;10;480000

Gun Coolant Mk II;5;60000

BSE Mk II;10;180000

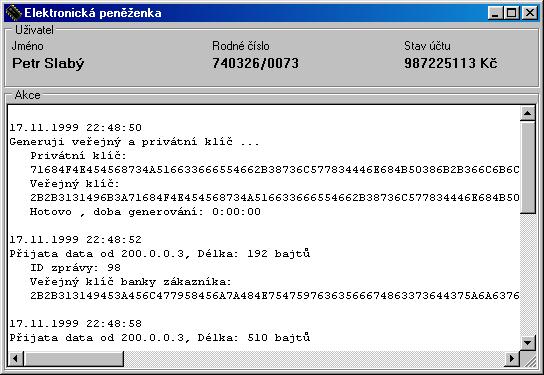

Po klepnutí na tlačítko "Zaplatit" se zaktivuje

Peněženka. Nejprve je nutné zadat jméno, příjmení, rodné

číslo a heslo. Do políčka URL banky se musí zadat URL adresa

banky zákazníka.

Po klepnutí na tlačítko OK se spustí vlastní platební

transakce. Z uvedených údajů se vypočte hashovací kód,

který je později použit pro identifikaci zákazníka. Vymění

si s bankou zákazníka veřejné klíče a pošle bance

symetrický klíč. Poté u banky zákazníka zjistí zůstatek

na účtu daného zákazníka a URL platební brány. Dále

zjistí z objednaného zboží celkovou cenu a porovná jí se

zůstatkem na účtu. Je-li dostatečný zůstatek na účtu, tak

se pokračuje dále, jinak se transakce přeruší. Spojí se s

platební bránou a vymění si veřejné klíče a pošle

platební bráně symetrický klíč. Dále se spojí s

obchodníkem a také si vymění veřejné klíče a pošle

obchodníkovi symetrický klíč. Poté vygeneruje dvojitou

zprávu. Jedna část je zakódována veřejným klíčem

platební brány a druhá část veřejným klíčem obchodníka.

V první části je hashovací kód zákazníka a v druhé

části je objednané zboží od obchodníka.

Obchodník dvojitou zprávu přijme dekóduje svojí část,

určí celkovou cenu objednávky a objednané zboží. Vymění

si s bankou obchodníka veřejné klíče a pošle bance

symetrický klíč. Od banky obchodníka zjistí URL platební

brány. Vymění si s platební bránou veřejné klíče a

pošle jí symetrický klíč. Vloží do dvojité zprávy svůj

hashovací kód zakódovaný veřejným klíčem platební

brány. Pošle platební bráně dvojitou zprávu a poté ještě

celkovou cenu objednaného zboží. Platební brána přijme

dvojitou zprávu a dekóduje obě části zprávy a tak dostane

identifikační kódy zákazníka a obchodníka. S bankou

zákazníka si vymění veřejné klíče a pošle bance

zákazníka symetrický klíč. Dále pošle bance

identifikační kód zákazníka a obratem dostane číslo účtu

zákazníka. Poté pošle bance zákazníka částku k

převedení z účtu zákazníka na účet obchodníka. S bankou

obchodníka si vymění veřejné klíče a pošle bance

obchodníka symetrický klíč. Poté pošle bance obchodníka

identifikační kód obchodníka a obratem dostane číslo účtu

obchodníka. Dále pošle bance obchodníka částku, kterou má

připsat na konto obchodníka. Bance zákazníka pošle číslo

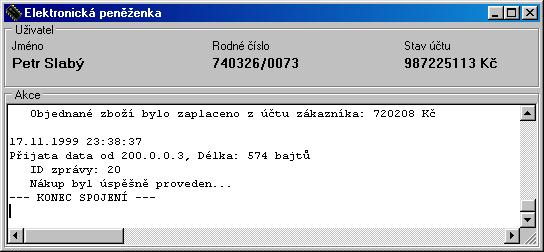

účtu obchodníka.Jestliže nedošlo k žádné chybě během

přenosů zpráv a jejich zpracování, tak platební brána

všem účastníkům transakce rozešle zprávu o úspěšném

ukončení transakce.

Jestliže ale během zpracování došlo k nějaké chybě, tak

subjekt u kterého došlo k chybě, rozešle zprávu s chybovým

hlášením všem do té doby zúčastněným subjektům a

transakce se ukončí.

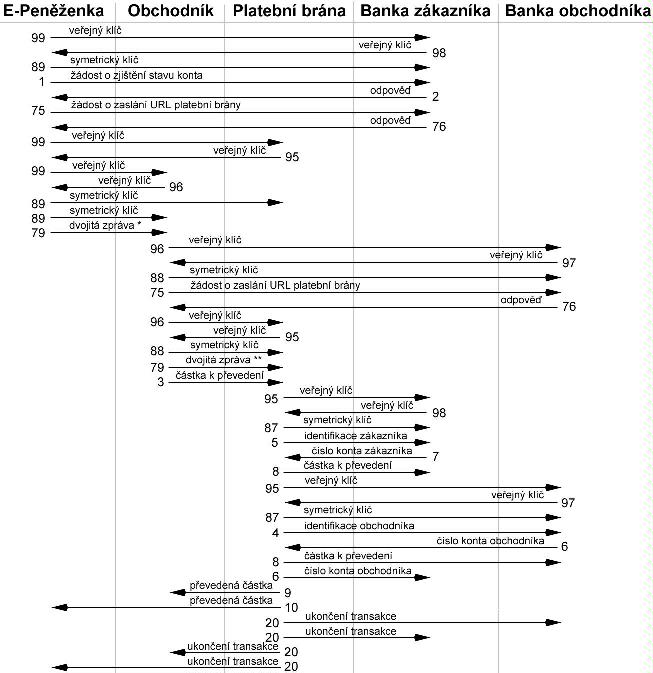

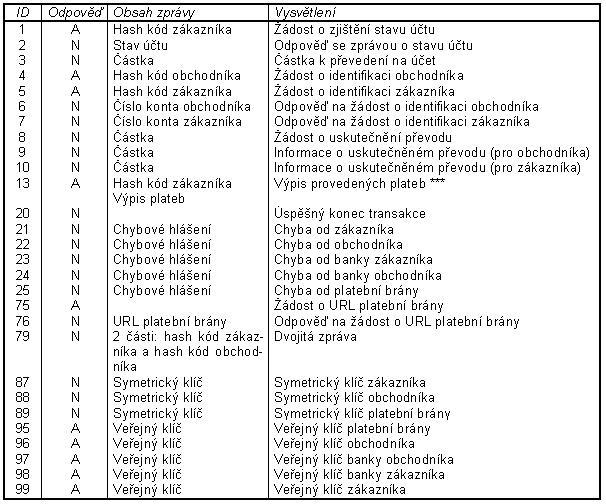

Na následujícím obrázku je zobrazen tok dat při platbě v

platebním systému. Šipka znázorňuje směr toku dat. Na

začátku každé šipky je číslo, které je identifikačním

číslem zprávy. Nad šipkou je vždy informace o datech. V

následující tabulce je seznam všech identifikačních čísel

zpráv. ID označuje číslo zprávy, odpověď A resp. N

značí, že zpráva vyžaduje resp. nevyžaduje odpověď.

Pozn.:

* - Dvojitá zpráva obsahuje v první části hash kód

zákazníka a v druhé soupis objednávaného zboží.

** - Dvojitá zpráva obsahuje v první části hash kód

zákazníka a v druhé části hash kód obchodníka.

*** - Při výpisu provedených plateb se ve zprávě žádosti

posílá hash kód zákazníka a obratem se dostává zpráva ve

které je seznam provedených plateb.

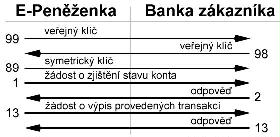

Na následujícím obrázku je zobrazen tok dat při výpisu

plateb.

Každá zpráva má tuto strukturu:

ID zprávy - hexadecimální číslo (2 bajty)

Délka zprávy - hexadecimální číslo (4 bajty)

Zpráva - řetězec hexadecimálních čísel (proměnná

délka)

Při odeslání se veřejný klíč převede na řetězec

dvojic znaků, přičemž každá dvojice znaků odpovídá

hexadecimálnímu číslu jednoho ASCII znaku veřejného

klíče. Tzn., že se posílá zpráva s dvojnásobnou délkou

než je délka samotného veřejného klíče. Po tomto převodu

se přidá hlavička zprávy, tj. ID zprávy a délka zprávy. Po

přijmutí zprávy s takto převedeným veřejným klíčem se

musí odpovídajícím způsobem veřejný klíč rekonstruovat.

Před odesláním symetrického klíče se symetrický klíč

zakóduje pomocí veřejného klíče příjemce a převede se na

hexadecimální formát. Poté se přidá hlavička zprávy a

zpráva se odešle. Po přijmutí zprávy se zakódovaným

symetrickým klíčem se zpráva převede z hexadecimálního

formátu na ASCII formát a dekóduje se pomocí privátního a

veřejného klíče příjemce.

Nejdříve se vypočte message digest (MD5) ze zprávy a poté

se tento digest zakóduje veřejným klíčem příjemce. Tímto

je vytvořen digitální podpis. Vytvoří se obálka, která

obsahuje délku zprávy (4 bajty), samotnou zprávu, délku

digitálního podpisu (4 bajty) a digitální podpis. Tato

obálka se poté zakóduje symetrickým klíčem (metoda Triple

DES) a převede se na hexadecimální formát. Nakonec se

připojí hlavička a zpráva se odešle. Po přijmutí

zakódované zprávy se obálka převede z hexadecimálního

formátu na ASCII a dekóduje se symetrickým klíčem. Z obálky

se vyjme zpráva a digitální podpis, který se následně

převede na ASCII formát. Digitální podpis se dekóduje

pomocí privátního a veřejného klíče příjemce. Ze zprávy

se vypočte nový message digest a porovná se s dekódovaným

message digestem ze zprávy. Jestliže si tyto hodnoty

odpovídají, pak je vše v pořádku. Jestliže si ale

neodpovídají, pak je zpráva nahrazena zprávou s chybovým

hlášením.

Vytvoření dvojité zprávy je analogické jako vytvoření

jednoduché zprávy, ale s tím rozdílem, že odesílaná

zpráva je složená ze dvou jednoduchých zpráv. Dekódování

dvojité zprávy je trochu složitější, protože se

nedekódují obě zprávy najednou, ale pouze jedna a druhá se

pouze oddělí od první. Dekódování první zprávy je

analogické jako dekódování jednoduché zprávy. Druhá

zpráva se musí dekódovat zvlášť, protože se musí zajistit

to, aby některý příjemce mohl dekódovat pouze jednu zprávu

a některý mohl dekódovat obě zprávy. Na dekódování druhé

zprávy je použita funkce k dekódování jednoduché zprávy.